财务说|在两年半内损失了6.5亿元人民币,新能源

作者:bet356亚洲版本体育 发布时间:2025-08-26 09:11

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 接口新闻记者|男人吉克斯

容量使用率少于一半,帐户上有26亿元的现金,但有32亿元人民币的利息。

减少宝贵股东安汉投资计划的计划背后是,新能源(688779.SH)遭受了持续的损失,其运营效率仍在恶化。

在今年上半年,新能源的运营收入为29.0亿元人民币,增长了15.85%;与股东相关的净利润为268.265亿元人民币。这是Wugang New Energy连续第三年成为损失的泥潭。该公司的净利润返回到2023年和2024年,分别为-1.24亿元和-508万元。这家公司发生了什么事立即想成为“新能源行业的全球领导者”?

毛利润和股东逃脱

股东扣除通常被视为内幕人士对公司前景的隐性投票。自2022年以来,这项投资已减少了3次,其股权比率从最初的7.69%下降到5%。撤退的节奏与拒绝新能量性能曲线高度一致。

作为新材料的一线供应商正能量的阳性电极,新能源产品包括多物质前体,多阳性阳性材料电极,磷酸锂,磷酸锂,氧化锂含碳含量和锂材料材料的其他材料电池以及镍氧化氢电池电池材料材料。其中,三元材料和磷酸锂材料分别占公司营业收入的80%和10%。

界面新闻发现销售量和平均销售价格新能源产品的ES显示出“数量增加和价格下降”的趋势。

具体而言,在2023年和2024年,公司的正电极材料的销量分别为62,300吨和71,000吨,显示出略有向上的趋势。其中,三元正极材料的销量显示出下降趋势,这主要是由于结构性供应和行业需求松动,下降了新的能源车市场的增长速度下降,房屋需求和国外的变化导致了销售的下降。

同时,公司电极正面材料的平均销售价格分别为170,300元/吨和76,600元/吨,显示出下降趋势。因此,在2023年和2024年,该公司的正电极材料的销售收入分别为106.0亿元和54.36亿元,比2024年去年下降了48.75%。

“正电极材料与流动具有很强的正接触中国东部的物质供应商王杨告诉界面新闻。根据美国地质调查局的数据,碳酸盐和氢氧化锂的价格下降了约70,000元/吨的2023年,从2023年起,含量从原材料生产的价格上下降了。多物质材料从400,000元/吨下降,低于多物质材料从400,000元/吨/吨下降,低于400,000元/吨的多物质材料下降,低于400,000元/吨的多物质材料从400,000元/吨以下的材料下降,从400,000元/吨的水平低于低于150,000吨。多年,王杨大喊。

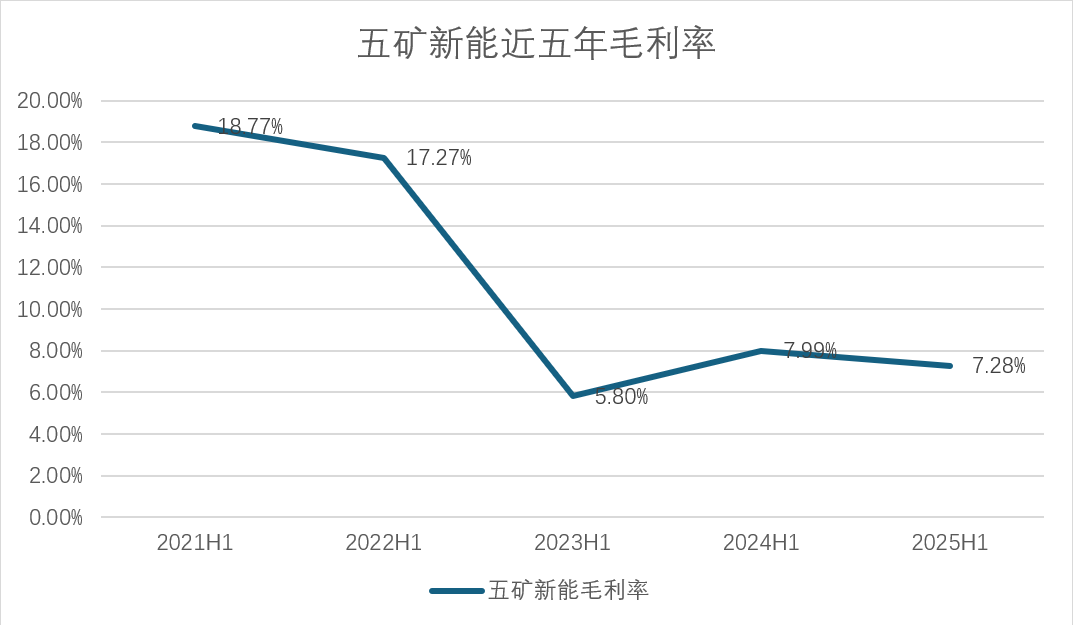

Wugang New Energy还解释说:“它主要受到市场需求变化,原材料价格崩溃,低容量使用以及为坏账提供的影响。”从20218.77%的20218%在2025年上半年的20218.77%中,“潜水风格”的否认新能源的毛利率更直接显示。在2025年的上半年中,7.28%下降了7.28%。在2024年,该公司的全面毛利润仅为2.95%,一年一度下降了1.75%。

数据来源:公司广告,界面新闻研究部研究部

财务谜团:存款和贷款

金融新能源公司财务报表中最引人注目的是“双重存款和贷款”的现象。到2025年6月底,该公司的现金和现金市场现金达到26.65亿元人民币,承担利息的责任分别为32.52亿元人民币,价值分别为19.9%和24.31%。

这种异常情况引起了对公司资金真实性的市场怀疑。从2023年开始,书籍和责任的现金数量几乎相同(2024年底的金融基金是5.31亿元人民币少于利息,比2023年底的7.76亿元人民币均高出,新能源的利益增加到2024年至1.45亿元人民币,而今年上半年为6517亿元人民币,高达9%。

数据来源:公司广告,界面新闻研究部研究部

“一家公司实际上有很多闲置现金,应优先考虑一种理性的方法来支付高利息债务以节省巨额的财务成本。这违反了对支付高利率的基本业务理解。”认证的会计师胡雷在接口新闻中说:“这是Easyg人。”

同时,Wugang的新能量的质量也恶化了。在2025年上半年,该公司预留了2906万元人民币的残疾残疾,在2024年为1.18亿元人民币。最重要的是库存障碍的规定。

Wugang新能源运行的效率继续o减少。周转库存日从2025年上半年的45天增加到2022年;接收转移日的账款从2025年上半年增加到2022天增加到108天,并且资本周转率的效率大大降低。

什么时候可以看到底部

Wugang新能源所在的下游汽车行业的增长得到了加速。

根据中国汽车制造商协会(中国汽车制造商协会)发布的数据,中国的新销售车辆从2025年1月至6月的销售额达到6937万辆,每年增加40.3%;同时产量为69.68亿辆,同比增长41.4%,而2024年新型能源车的制造和销售达到128.88万辆和128.66万辆,分别增加34.4%和35.5%。

电池需求也迅速增长。根据ICC Xinli电池数据的数据2025年上半年的Al锂电池生产是986.5GWH,增长了48.3%,电池电池达到684GWH,增长了49%;一部分储能电池超过25%,量表达到258GWH,每年增加106%。

但是,积极电极行业的产业未能分享这种增长的股息。王杨告诉《接口新闻》。

“水米金属的微米已经加入了这种武器的品种,并且更加激进,这也是公司当前问题的根源。”新能源行业的分析师张明(Zhang Ming)告诉《界面新闻》:“ 2021年,该公司筹集了272.5亿元人民币的IPO,第二年,明年,它发布了可变的债券,并再次筹集了32.5亿元人民币。两年后,该公司在两年内获得了总产量。”

替代品是容量使用的持续下降。 2023年,公司的容量使用RATE只有47%,在2024年为42%,在2025年第一季度以47.16%的速度弹跳。这意味着Linya生产中的一半以上没有做到,固定成本摊销的压力是压倒性的,并且绩效从收入转变为亏损。

数据来源:公司广告,界面新闻研究部研究部

行业数据还证实了该行业的严峻竞争,并且总体电极材料面临着超重的问题。根据SMM统计数据,从2018年到2024年,我国锂产量的生产能力从200,000吨增加到479万吨,平均年复合率为69.78%,产量从60,000吨位增加到232万吨的平均率增长率为232万吨,增长率为83.89%;三元材料的生产能力从250,000吨增加到17.36亿吨,平均复合增长率为37.85%,而OUTPUT从150,000吨增加到677,000吨,平均每年复合增长率为28.70%。目前,两种类型的正电极材料的平均容量使用率约为50%,劳动力容量严重超重。

面对工业困难,Wugang以前曾证实,“由于锂电池行业的迅速变化,该公司没有计划扩大其生产能力的计划。”那么,如果形成过多的容量,我们该怎么办?

Wugang New Energy说:“受许多因素的影响,例如下游电池行业库存的清单和新能源车产业的战争价格,以及连续的Mababa以及广泛改变基本金属资源价格的价格,公司的产品价格承受着巨大的压力,毛利润的利润率较小。”

新能源行业的分析师张明兹(Zhang Mingze)认为“正电极MAterial行业进入了一个严格的改组时期,没有任何技术收益和成本收益的公司将被删除。尽管新能源得到了中央企业的支持,但尚未证明市场竞争的完全竞争。”

随着新能源行业的流动,新能源如何解决“越多,损失越多”,以及如何过度处理双重压力并降低价格将是SU SUSI,参考未来的命运。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 接口新闻记者|男人吉克斯

容量使用率少于一半,帐户上有26亿元的现金,但有32亿元人民币的利息。

减少宝贵股东安汉投资计划的计划背后是,新能源(688779.SH)遭受了持续的损失,其运营效率仍在恶化。

在今年上半年,新能源的运营收入为29.0亿元人民币,增长了15.85%;与股东相关的净利润为268.265亿元人民币。这是Wugang New Energy连续第三年成为损失的泥潭。该公司的净利润返回到2023年和2024年,分别为-1.24亿元和-508万元。这家公司发生了什么事立即想成为“新能源行业的全球领导者”?

毛利润和股东逃脱

股东扣除通常被视为内幕人士对公司前景的隐性投票。自2022年以来,这项投资已减少了3次,其股权比率从最初的7.69%下降到5%。撤退的节奏与拒绝新能量性能曲线高度一致。

作为新材料的一线供应商正能量的阳性电极,新能源产品包括多物质前体,多阳性阳性材料电极,磷酸锂,磷酸锂,氧化锂含碳含量和锂材料材料的其他材料电池以及镍氧化氢电池电池材料材料。其中,三元材料和磷酸锂材料分别占公司营业收入的80%和10%。

界面新闻发现销售量和平均销售价格新能源产品的ES显示出“数量增加和价格下降”的趋势。

具体而言,在2023年和2024年,公司的正电极材料的销量分别为62,300吨和71,000吨,显示出略有向上的趋势。其中,三元正极材料的销量显示出下降趋势,这主要是由于结构性供应和行业需求松动,下降了新的能源车市场的增长速度下降,房屋需求和国外的变化导致了销售的下降。

同时,公司电极正面材料的平均销售价格分别为170,300元/吨和76,600元/吨,显示出下降趋势。因此,在2023年和2024年,该公司的正电极材料的销售收入分别为106.0亿元和54.36亿元,比2024年去年下降了48.75%。

“正电极材料与流动具有很强的正接触中国东部的物质供应商王杨告诉界面新闻。根据美国地质调查局的数据,碳酸盐和氢氧化锂的价格下降了约70,000元/吨的2023年,从2023年起,含量从原材料生产的价格上下降了。多物质材料从400,000元/吨下降,低于多物质材料从400,000元/吨/吨下降,低于400,000元/吨的多物质材料下降,低于400,000元/吨的多物质材料从400,000元/吨以下的材料下降,从400,000元/吨的水平低于低于150,000吨。多年,王杨大喊。

Wugang New Energy还解释说:“它主要受到市场需求变化,原材料价格崩溃,低容量使用以及为坏账提供的影响。”从20218.77%的20218%在2025年上半年的20218.77%中,“潜水风格”的否认新能源的毛利率更直接显示。在2025年的上半年中,7.28%下降了7.28%。在2024年,该公司的全面毛利润仅为2.95%,一年一度下降了1.75%。

数据来源:公司广告,界面新闻研究部研究部

财务谜团:存款和贷款

金融新能源公司财务报表中最引人注目的是“双重存款和贷款”的现象。到2025年6月底,该公司的现金和现金市场现金达到26.65亿元人民币,承担利息的责任分别为32.52亿元人民币,价值分别为19.9%和24.31%。

这种异常情况引起了对公司资金真实性的市场怀疑。从2023年开始,书籍和责任的现金数量几乎相同(2024年底的金融基金是5.31亿元人民币少于利息,比2023年底的7.76亿元人民币均高出,新能源的利益增加到2024年至1.45亿元人民币,而今年上半年为6517亿元人民币,高达9%。

数据来源:公司广告,界面新闻研究部研究部

“一家公司实际上有很多闲置现金,应优先考虑一种理性的方法来支付高利息债务以节省巨额的财务成本。这违反了对支付高利率的基本业务理解。”认证的会计师胡雷在接口新闻中说:“这是Easyg人。”

同时,Wugang的新能量的质量也恶化了。在2025年上半年,该公司预留了2906万元人民币的残疾残疾,在2024年为1.18亿元人民币。最重要的是库存障碍的规定。

Wugang新能源运行的效率继续o减少。周转库存日从2025年上半年的45天增加到2022年;接收转移日的账款从2025年上半年增加到2022天增加到108天,并且资本周转率的效率大大降低。

什么时候可以看到底部

Wugang新能源所在的下游汽车行业的增长得到了加速。

根据中国汽车制造商协会(中国汽车制造商协会)发布的数据,中国的新销售车辆从2025年1月至6月的销售额达到6937万辆,每年增加40.3%;同时产量为69.68亿辆,同比增长41.4%,而2024年新型能源车的制造和销售达到128.88万辆和128.66万辆,分别增加34.4%和35.5%。

电池需求也迅速增长。根据ICC Xinli电池数据的数据2025年上半年的Al锂电池生产是986.5GWH,增长了48.3%,电池电池达到684GWH,增长了49%;一部分储能电池超过25%,量表达到258GWH,每年增加106%。

但是,积极电极行业的产业未能分享这种增长的股息。王杨告诉《接口新闻》。

“水米金属的微米已经加入了这种武器的品种,并且更加激进,这也是公司当前问题的根源。”新能源行业的分析师张明(Zhang Ming)告诉《界面新闻》:“ 2021年,该公司筹集了272.5亿元人民币的IPO,第二年,明年,它发布了可变的债券,并再次筹集了32.5亿元人民币。两年后,该公司在两年内获得了总产量。”

替代品是容量使用的持续下降。 2023年,公司的容量使用RATE只有47%,在2024年为42%,在2025年第一季度以47.16%的速度弹跳。这意味着Linya生产中的一半以上没有做到,固定成本摊销的压力是压倒性的,并且绩效从收入转变为亏损。

数据来源:公司广告,界面新闻研究部研究部

行业数据还证实了该行业的严峻竞争,并且总体电极材料面临着超重的问题。根据SMM统计数据,从2018年到2024年,我国锂产量的生产能力从200,000吨增加到479万吨,平均年复合率为69.78%,产量从60,000吨位增加到232万吨的平均率增长率为232万吨,增长率为83.89%;三元材料的生产能力从250,000吨增加到17.36亿吨,平均复合增长率为37.85%,而OUTPUT从150,000吨增加到677,000吨,平均每年复合增长率为28.70%。目前,两种类型的正电极材料的平均容量使用率约为50%,劳动力容量严重超重。

面对工业困难,Wugang以前曾证实,“由于锂电池行业的迅速变化,该公司没有计划扩大其生产能力的计划。”那么,如果形成过多的容量,我们该怎么办?

Wugang New Energy说:“受许多因素的影响,例如下游电池行业库存的清单和新能源车产业的战争价格,以及连续的Mababa以及广泛改变基本金属资源价格的价格,公司的产品价格承受着巨大的压力,毛利润的利润率较小。”

新能源行业的分析师张明兹(Zhang Mingze)认为“正电极MAterial行业进入了一个严格的改组时期,没有任何技术收益和成本收益的公司将被删除。尽管新能源得到了中央企业的支持,但尚未证明市场竞争的完全竞争。”

随着新能源行业的流动,新能源如何解决“越多,损失越多”,以及如何过度处理双重压力并降低价格将是SU SUSI,参考未来的命运。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)