为什么涉及有关Hengkun的“净价值法”的列表?事

作者:365bet网址 发布时间:2025-08-28 09:14

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:《经济先驱》金融标题

经济先驱记者Shi Xianliang

根据上海证券交易所的维修,8月29日,上海证券交易所上市委员会将审查Xiamen Hengkun New Material Technology Co,Ltd的首次公开报价(定义为“ Hengkun New Material”)和Xi'an Taijin New Energy Technology Co.Ltd。(定义为“ Taijin New Energy”)。

亨康(Hengkun)新材料于7月25日被“暂停进行审查”

其中,亨康新材料是第二次会议。该公司于7月25日参加了会议,但“被暂停进行咨询”。 Hengkun在这次会议上提出了三个主要问题。

首先,有必要结合技术的初步资源,研发方法,研发工作人员,研发投资以及由光刻和先驱制成的材料的相应专利技术,以解释是否存在与相关产品技术发生智力纠纷的风险。

其次,有必要将业务模型,可比较的案例与前几年报告的行业和会计政策相结合,以解释净值用于确认在报告期间在报告期间确认企业的收入的原因,以及近年来净值尚未确认净值。

第三推理是,如果有长期固定存款的使用限制,以及是否存在财务风险,则押金的长期维修高于银行贷款的利率。

会议要求新的亨康材料进一步证明在报告期间是否将净价值方法用于引入业务,以确认收入是否符合随着公司会计标准的规定,该公司将纳入业务模型,近年来行业和会计政策的可比案件。

会计程序与自制品的收入部分有关

8月21日,亨肯新材料揭示了他对“对上市委员会意见清单的反应”的回应。汉康新材料在回应中说,该公司在引言业务中并不占主导地位,并且更符合代理商的角色。该公司在产品供应阶段没有为客户提供基本服务,并且某些业务感染产品的高毛利率不会影响公司的“代理”角色。自2020年以来,上市公司最近修复了与贸易相关的业务,代理机构,在仔细评估自己的业务之后,一直从“总价值方法”捕获和销售从“总价值方法”到“净价值方法”s。公司依靠基本技术来执行生产和运营,而会计价值的净值符合“企业会计标准”。

根据上次会议的草稿,亨康新材料主要从事研究,通用材料,制造和销售材料在光刻和前体材料中。它是为数不多的国内公司之一,可以实现SOC,BARC和KRF等光刻材料的大规模质量制造和稳定的供应。

IPO计划筹集约100.7亿元人民币。降低了发布成本后,它将投资于集成电路的集成电路前体和高级材料项目的第二阶段。该IPO赞助商是CICC。

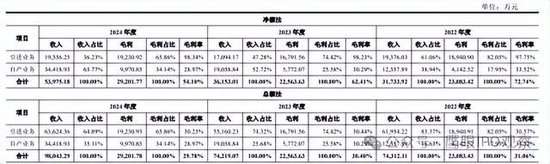

会议草案表明,从2022年到2024年,亨康新材料的收入分别为3.22亿元,3.68亿元和5.48亿元;净利润为973万元人民币,8,976万元人民币和96.91元人民币离子分别。

值得注意的是,在过去的三年中,销售公司销售产品的收入分别为1.24亿元,1.91亿元和3.44亿元。

可以看出,在报告期间,Hengkun新材料的销售产品迅速增长,但是其引入业务的销售收入(即公司指示的“代理业务”)仍然约为营业总收入的40%。这也是为什么7月25日上市委员会清单使用“净价值方法”询问了业务简介社区计算的原因。

如果使用“总价值”,则亨康新材料从2022年到2024年的收入将分别为16.63%,25.68%和35.11%;自制品的毛利润分别为17.95%,30.29%和34.14%。

换句话说,如果根据“程序总数”进行计算,则在报告期间,亨康新材料的主要收入和含量是从“ i”中得出的NOD引入的业务“而不是自制品。这是不愉快的,无法将公司“科学技术创新委员会”定位。

子公司“业务简介”的净利润高于母公司的净利润

从2024年的财务报告来看,2024年亨康新材料的收入为5.48亿元,其净利润为9691万元。

然而,会议草案还显示,香港亨金和上海丘库恩完全由亨科恩子公司的新材料的子公司完全拥有,主要负责出售光刻材料,前体,电子特殊气体和其他半导体产品。

香港亨金在2024年的营业收入为444.5万元,净利润为2719万元。上海Chukun的营业收入在2024年至1.4亿元人民币,净利润为9497万元;两家公司以上的净收入总收入为1.21572亿元人民币,高于育儿公司Hengkun新材料的净利润为9691万元。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:《经济先驱》金融标题

经济先驱记者Shi Xianliang

根据上海证券交易所的维修,8月29日,上海证券交易所上市委员会将审查Xiamen Hengkun New Material Technology Co,Ltd的首次公开报价(定义为“ Hengkun New Material”)和Xi'an Taijin New Energy Technology Co.Ltd。(定义为“ Taijin New Energy”)。

亨康(Hengkun)新材料于7月25日被“暂停进行审查”

其中,亨康新材料是第二次会议。该公司于7月25日参加了会议,但“被暂停进行咨询”。 Hengkun在这次会议上提出了三个主要问题。

首先,有必要结合技术的初步资源,研发方法,研发工作人员,研发投资以及由光刻和先驱制成的材料的相应专利技术,以解释是否存在与相关产品技术发生智力纠纷的风险。

其次,有必要将业务模型,可比较的案例与前几年报告的行业和会计政策相结合,以解释净值用于确认在报告期间在报告期间确认企业的收入的原因,以及近年来净值尚未确认净值。

第三推理是,如果有长期固定存款的使用限制,以及是否存在财务风险,则押金的长期维修高于银行贷款的利率。

会议要求新的亨康材料进一步证明在报告期间是否将净价值方法用于引入业务,以确认收入是否符合随着公司会计标准的规定,该公司将纳入业务模型,近年来行业和会计政策的可比案件。

会计程序与自制品的收入部分有关

8月21日,亨肯新材料揭示了他对“对上市委员会意见清单的反应”的回应。汉康新材料在回应中说,该公司在引言业务中并不占主导地位,并且更符合代理商的角色。该公司在产品供应阶段没有为客户提供基本服务,并且某些业务感染产品的高毛利率不会影响公司的“代理”角色。自2020年以来,上市公司最近修复了与贸易相关的业务,代理机构,在仔细评估自己的业务之后,一直从“总价值方法”捕获和销售从“总价值方法”到“净价值方法”s。公司依靠基本技术来执行生产和运营,而会计价值的净值符合“企业会计标准”。

根据上次会议的草稿,亨康新材料主要从事研究,通用材料,制造和销售材料在光刻和前体材料中。它是为数不多的国内公司之一,可以实现SOC,BARC和KRF等光刻材料的大规模质量制造和稳定的供应。

IPO计划筹集约100.7亿元人民币。降低了发布成本后,它将投资于集成电路的集成电路前体和高级材料项目的第二阶段。该IPO赞助商是CICC。

会议草案表明,从2022年到2024年,亨康新材料的收入分别为3.22亿元,3.68亿元和5.48亿元;净利润为973万元人民币,8,976万元人民币和96.91元人民币离子分别。

值得注意的是,在过去的三年中,销售公司销售产品的收入分别为1.24亿元,1.91亿元和3.44亿元。

可以看出,在报告期间,Hengkun新材料的销售产品迅速增长,但是其引入业务的销售收入(即公司指示的“代理业务”)仍然约为营业总收入的40%。这也是为什么7月25日上市委员会清单使用“净价值方法”询问了业务简介社区计算的原因。

如果使用“总价值”,则亨康新材料从2022年到2024年的收入将分别为16.63%,25.68%和35.11%;自制品的毛利润分别为17.95%,30.29%和34.14%。

换句话说,如果根据“程序总数”进行计算,则在报告期间,亨康新材料的主要收入和含量是从“ i”中得出的NOD引入的业务“而不是自制品。这是不愉快的,无法将公司“科学技术创新委员会”定位。

子公司“业务简介”的净利润高于母公司的净利润

从2024年的财务报告来看,2024年亨康新材料的收入为5.48亿元,其净利润为9691万元。

然而,会议草案还显示,香港亨金和上海丘库恩完全由亨科恩子公司的新材料的子公司完全拥有,主要负责出售光刻材料,前体,电子特殊气体和其他半导体产品。

香港亨金在2024年的营业收入为444.5万元,净利润为2719万元。上海Chukun的营业收入在2024年至1.4亿元人民币,净利润为9497万元;两家公司以上的净收入总收入为1.21572亿元人民币,高于育儿公司Hengkun新材料的净利润为9691万元。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了