6月的LPR“ Quote“代表移动”。专家:在银行中传

作者:365bet体育投注 发布时间:2025-06-23 09:10

经济事务记者|经济事务的张Shainin编辑|张Yiming

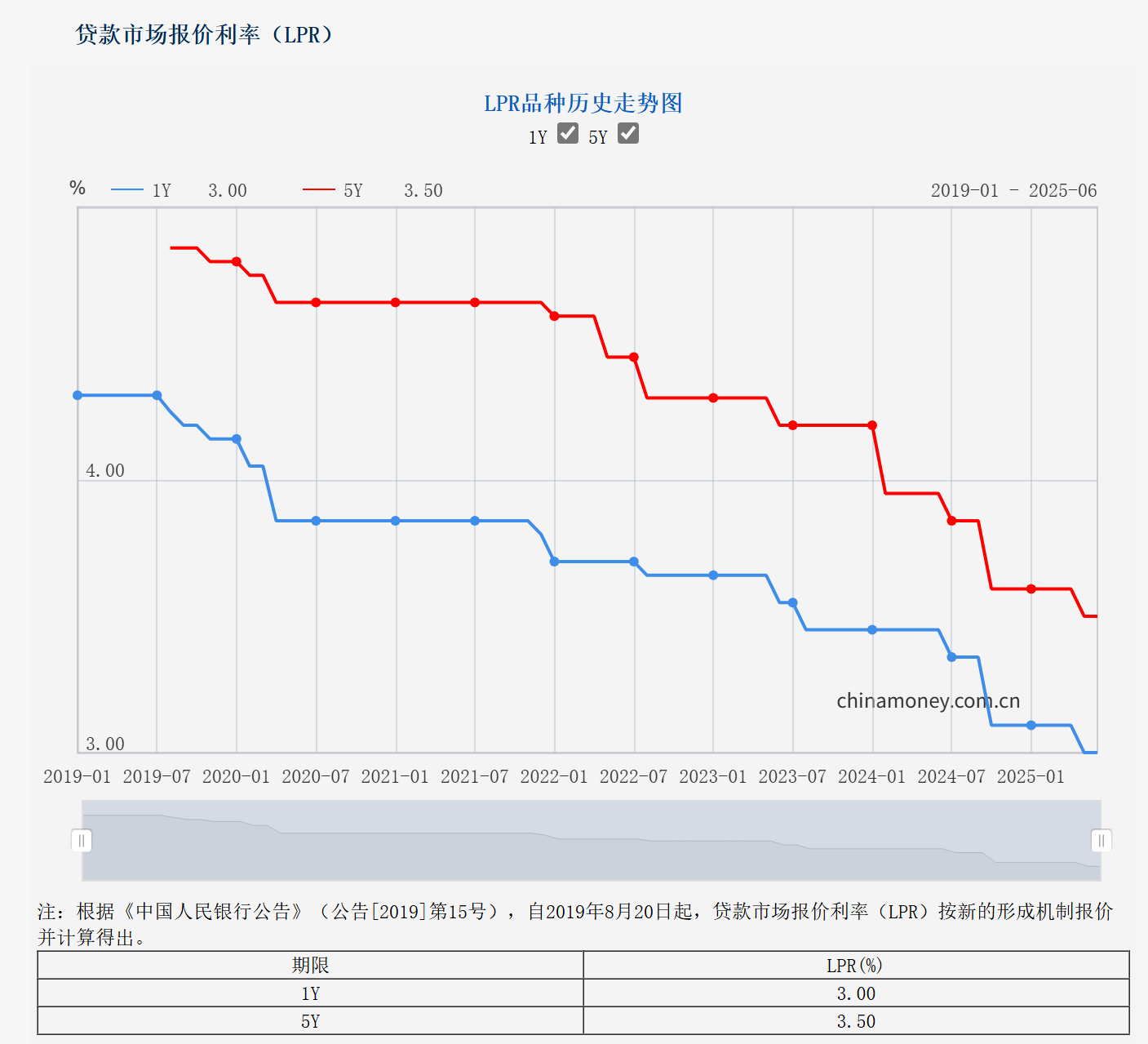

6月20日,中国人民银行允许全国银行提供中心宣布新版本的LPR报价:1年类型为3.0%,上个月为3.0%; 5年类型为3.5%,上个月为3.5%。每个学期类型的摘录上个月相同。

在中央银行在5月实施降低利率后,对东方金昌研究团队的王Qing,李小龙和冯林进行了审查,该月份两种类型的时间的LPR通行证同时降低了,目前正在发送贷款利率。

考虑到银行的利率仍然很高,而强迫的“四个余额”目标可能已经从“促进企业融资的崩溃并更加关注居民”以“促进批准批准批准拒绝拒绝批准”,从而,对中国明山银行首席经济学家温邦(Wen bin)已接受了宽松的审查。利息成本”,这更加关注降低利率和运输利率的适当运输的利率和适当运输。

宏观证券的宏分析师Zhao Yi评论说,随后的总利率削减工具的可能性继续努力。

6月的LPR报价上个月是相同的。 CITIC Securities的宏观分析师Zhao Yi指出,在5月LPR引用被10个基本点降低后,该政策进入了观察的有效性时期。到目前为止,6月份的反向更新率尚未降低,而1年和5年的LPR摘录和反向重新购买率以及积分均保持在1.6%和2.1%的位置。

“在以相反的利率购买为指导的环境中,商业银行没有足够的动机来积极降低LPR利率和政策以增加积分。” Zhao Yi坚持认为,即使是首都Intere的利益中心在上个月削减了利率的反向重新定义后,STS随后发生了失败,一个人的存款率也下降到1.65%左右,目前的政府债券压力相对较高。与存款利率后转移存款的问题一致,商业银行面临存款转移的问题,并且责任方面仍然存在结构性压力。另一方面,到2025年第一季度末,Koversial Bank的净利息润幅度已被压缩到历史少于1.43%,预计利率的传播预计在5月实施了削减利率后会窄。通常,商业银行没有良好的意图来压缩LPR来增加点以扭转利率的重新购买。

中国明山银行首席经济学家温邦(Wen Bin)指出,银行上的利率继续承受压力,LPr继续减少。

特别是,温本(Wen Bin)审查了,提出了提出的国会财务政策“四个余额”的基调。除了平衡短期和长期,稳定增长并预防风险外,银行体系本身的内部平衡和维护”也增加了,这表明稳定的智能率也是政策政策政策的不同目的之一,其重要性也增加了。

根据最新数据,Wen Bin指出,该商业银行在今年第一季度年底的净利息率下降到历史少于1.43%,比去年第四季度缩小了9个基点。其中,国有银行,股票银行,商业城市银行和商业乡村银行的净利息润分别为1.33%,1.56%,1.37%和1.58%,比去年下降了11、5、1和15个基点。

他说,净利息利润率继续缩小,拒绝收入能力,导致商业银行的内源性增长能力受到限制,这会影响继续为实际经济服务和抵抗风险的能力。为了稳定利率利率,商业银行一方面加强了责任成本,另一方面,他们专注于优化所有者的结构并防止利率快速崩溃。

但是从随后的角度来看,首先,银行责任成本的下降空间是有限的。 Wen Bin审查了5月所需的储备金比率,并进一步降低了存款清单上的利率,商业银行的责任仍在不断提高,但是冷冻和长期存款的趋势增加了,从而阻止了存款成本的下降。数据表明,在2025年4月,居民和企业的固定存款比例达到了一个正在进行的上升趋势的74.3%和74%的Intiveta。此外,公司存款和当前银行间存款的自律股息逐渐被释放,这也限制了后续银行责任的向下空间。

其次,降低利率的新轮换使利率中心向下移动,贷款利率一直很低。温本指出,5月实施了一个新的降低利率周期,利率中心继续向下移动,资产拥有的资产的利率在下降渠道上。中央银行的数据显示,5月,新发行的贷款(国内和外币)企业的平均平均利率约为3.2%,去年较少的50点基本点减少了Thansame时期;新住房贷款(国内外货币)的体重平均利率约为3.1%,比去年同期的55点基准少。目前,仍然需要增强对生物有效融资的需求。到缩短了公共持续时间并加强债券贷款的变化,尽管抵押贷款和消费者贷款的价格降低尚不确定,但仍处于3%至3.1%的最低水平。

普遍,温本(Wen Bin)指出,在资本和负资本的影响下,银行利率的传播仍处于压力下,并且正在进行的LPR调整受到限制。此外,某些高质量客户的中期和长期贷款的利率为MEDYO低,这与LPR显着偏离。如果LPR崩溃会导致悔改的影响,那么低价甚至反转情况就会发生过多。

温本(Wen Bin)在最前沿认为,下一个政策需要根据经济变化及时制定。尚未排除,稳定增长的努力将在下半年进一步加强,以减轻需求前需求后的需求压力。

从最近的情况来看,Wen Bin审查了AU阵风到11月,通常是下半年增加政策的窗户时期。就其他政策而言,最大的可能性是实施在第一阶段提出的“建立新的政策工具”,以将其用作资本资本,因此最终是投资。最近,广东,河南和四川等主要经济省已经开始进行相关的计划工作,以“了解规则”和“围绕主要支持领域的时间表”。就规模而言,由于5000亿元的政策工具和该项目的平均项目为20%,预计将使用1万亿至5万亿元的信用基金和约2万亿元人民币的信用基金的需求。

在金融行动方面,考虑到银行利息的压力仍然很大,并且“四个余额”障碍仍然被迫,因此Wen Bin认为,将来,它可能会从促进公司融资成本的崩溃和居民的崩溃中转移信用Costg融资的S”,这更加关注降低非感兴趣的成本并正确传输利率。

东方金昌研究小组的王庆子坚持认为,外部环境仍然面临着房地产市场建立的巨大劣势,以停止跌倒和稳定,还有减少LPR通行的空间。鉴于经济和贸易谈判将经历复杂而酷刑的过程,环境出口的外部波动的影响将主要出现在今年下半年。在低价水平的背景下,预计中央银行将在下半年继续降低利率,并推动两种学期类型的LPR通道。它将指导企业和居民的利率,以降低实际经济的利用成本,并刺激内源性融资的需求。这是一个重要的在下半年,专注于扩大投资,促进消费和减轻外部冲击。

此外,据认为,下半年稳定住房市场的政策需要更强,尤其是在5月7日,中央银行宣布将公积金基金的贷款利率降低0.25%,为降低居民的商业利率开放了一个空间。 Wang Qing,Li Xiaofeng和Feng Lin预言,在下半年,监管机构可以通过单独的LPR价格下降超过5年来促进抵押贷款利率的急剧倒塌。这是减轻此阶段实际抵押贷款利率高的问题,刺激房屋购买需求并扭转房地产市场期望的关键步骤。

关于下一个政策,赵伊审查了为了规范外国的潜在压力未来需求,预计中央银行将维持宽松的流动性运营。 6月,反向购买分两批实施,并获得了净注射。预计MLF还将维持资金的净注入;不排除随后的总利率削减工具的总利率削减工具的可能性不排除在内。

Cover Image Source: Image Source: 601988.sh) \ People's Bank of China Hike Interest Rate, Cut out interest rates, ratio of Reserve, Central Bank, RMB Mid-Price, Central Bank, PEOple's Bank of China, Financial Support, RMB Exchange Rate, Monetary Policy, Onshore RMB Depreciation, RMB Appreciation (Photo by Reporter Peng Fei of Meike

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

经济事务记者|经济事务的张Shainin编辑|张Yiming

6月20日,中国人民银行允许全国银行提供中心宣布新版本的LPR报价:1年类型为3.0%,上个月为3.0%; 5年类型为3.5%,上个月为3.5%。每个学期类型的摘录上个月相同。

在中央银行在5月实施降低利率后,对东方金昌研究团队的王Qing,李小龙和冯林进行了审查,该月份两种类型的时间的LPR通行证同时降低了,目前正在发送贷款利率。

考虑到银行的利率仍然很高,而强迫的“四个余额”目标可能已经从“促进企业融资的崩溃并更加关注居民”以“促进批准批准批准拒绝拒绝批准”,从而,对中国明山银行首席经济学家温邦(Wen bin)已接受了宽松的审查。利息成本”,这更加关注降低利率和运输利率的适当运输的利率和适当运输。

宏观证券的宏分析师Zhao Yi评论说,随后的总利率削减工具的可能性继续努力。

6月的LPR报价上个月是相同的。 CITIC Securities的宏观分析师Zhao Yi指出,在5月LPR引用被10个基本点降低后,该政策进入了观察的有效性时期。到目前为止,6月份的反向更新率尚未降低,而1年和5年的LPR摘录和反向重新购买率以及积分均保持在1.6%和2.1%的位置。

“在以相反的利率购买为指导的环境中,商业银行没有足够的动机来积极降低LPR利率和政策以增加积分。” Zhao Yi坚持认为,即使是首都Intere的利益中心在上个月削减了利率的反向重新定义后,STS随后发生了失败,一个人的存款率也下降到1.65%左右,目前的政府债券压力相对较高。与存款利率后转移存款的问题一致,商业银行面临存款转移的问题,并且责任方面仍然存在结构性压力。另一方面,到2025年第一季度末,Koversial Bank的净利息润幅度已被压缩到历史少于1.43%,预计利率的传播预计在5月实施了削减利率后会窄。通常,商业银行没有良好的意图来压缩LPR来增加点以扭转利率的重新购买。

中国明山银行首席经济学家温邦(Wen Bin)指出,银行上的利率继续承受压力,LPr继续减少。

特别是,温本(Wen Bin)审查了,提出了提出的国会财务政策“四个余额”的基调。除了平衡短期和长期,稳定增长并预防风险外,银行体系本身的内部平衡和维护”也增加了,这表明稳定的智能率也是政策政策政策的不同目的之一,其重要性也增加了。

根据最新数据,Wen Bin指出,该商业银行在今年第一季度年底的净利息率下降到历史少于1.43%,比去年第四季度缩小了9个基点。其中,国有银行,股票银行,商业城市银行和商业乡村银行的净利息润分别为1.33%,1.56%,1.37%和1.58%,比去年下降了11、5、1和15个基点。

他说,净利息利润率继续缩小,拒绝收入能力,导致商业银行的内源性增长能力受到限制,这会影响继续为实际经济服务和抵抗风险的能力。为了稳定利率利率,商业银行一方面加强了责任成本,另一方面,他们专注于优化所有者的结构并防止利率快速崩溃。

但是从随后的角度来看,首先,银行责任成本的下降空间是有限的。 Wen Bin审查了5月所需的储备金比率,并进一步降低了存款清单上的利率,商业银行的责任仍在不断提高,但是冷冻和长期存款的趋势增加了,从而阻止了存款成本的下降。数据表明,在2025年4月,居民和企业的固定存款比例达到了一个正在进行的上升趋势的74.3%和74%的Intiveta。此外,公司存款和当前银行间存款的自律股息逐渐被释放,这也限制了后续银行责任的向下空间。

其次,降低利率的新轮换使利率中心向下移动,贷款利率一直很低。温本指出,5月实施了一个新的降低利率周期,利率中心继续向下移动,资产拥有的资产的利率在下降渠道上。中央银行的数据显示,5月,新发行的贷款(国内和外币)企业的平均平均利率约为3.2%,去年较少的50点基本点减少了Thansame时期;新住房贷款(国内外货币)的体重平均利率约为3.1%,比去年同期的55点基准少。目前,仍然需要增强对生物有效融资的需求。到缩短了公共持续时间并加强债券贷款的变化,尽管抵押贷款和消费者贷款的价格降低尚不确定,但仍处于3%至3.1%的最低水平。

普遍,温本(Wen Bin)指出,在资本和负资本的影响下,银行利率的传播仍处于压力下,并且正在进行的LPR调整受到限制。此外,某些高质量客户的中期和长期贷款的利率为MEDYO低,这与LPR显着偏离。如果LPR崩溃会导致悔改的影响,那么低价甚至反转情况就会发生过多。

温本(Wen Bin)在最前沿认为,下一个政策需要根据经济变化及时制定。尚未排除,稳定增长的努力将在下半年进一步加强,以减轻需求前需求后的需求压力。

从最近的情况来看,Wen Bin审查了AU阵风到11月,通常是下半年增加政策的窗户时期。就其他政策而言,最大的可能性是实施在第一阶段提出的“建立新的政策工具”,以将其用作资本资本,因此最终是投资。最近,广东,河南和四川等主要经济省已经开始进行相关的计划工作,以“了解规则”和“围绕主要支持领域的时间表”。就规模而言,由于5000亿元的政策工具和该项目的平均项目为20%,预计将使用1万亿至5万亿元的信用基金和约2万亿元人民币的信用基金的需求。

在金融行动方面,考虑到银行利息的压力仍然很大,并且“四个余额”障碍仍然被迫,因此Wen Bin认为,将来,它可能会从促进公司融资成本的崩溃和居民的崩溃中转移信用Costg融资的S”,这更加关注降低非感兴趣的成本并正确传输利率。

东方金昌研究小组的王庆子坚持认为,外部环境仍然面临着房地产市场建立的巨大劣势,以停止跌倒和稳定,还有减少LPR通行的空间。鉴于经济和贸易谈判将经历复杂而酷刑的过程,环境出口的外部波动的影响将主要出现在今年下半年。在低价水平的背景下,预计中央银行将在下半年继续降低利率,并推动两种学期类型的LPR通道。它将指导企业和居民的利率,以降低实际经济的利用成本,并刺激内源性融资的需求。这是一个重要的在下半年,专注于扩大投资,促进消费和减轻外部冲击。

此外,据认为,下半年稳定住房市场的政策需要更强,尤其是在5月7日,中央银行宣布将公积金基金的贷款利率降低0.25%,为降低居民的商业利率开放了一个空间。 Wang Qing,Li Xiaofeng和Feng Lin预言,在下半年,监管机构可以通过单独的LPR价格下降超过5年来促进抵押贷款利率的急剧倒塌。这是减轻此阶段实际抵押贷款利率高的问题,刺激房屋购买需求并扭转房地产市场期望的关键步骤。

关于下一个政策,赵伊审查了为了规范外国的潜在压力未来需求,预计中央银行将维持宽松的流动性运营。 6月,反向购买分两批实施,并获得了净注射。预计MLF还将维持资金的净注入;不排除随后的总利率削减工具的总利率削减工具的可能性不排除在内。

Cover Image Source: Image Source: 601988.sh) \ People's Bank of China Hike Interest Rate, Cut out interest rates, ratio of Reserve, Central Bank, RMB Mid-Price, Central Bank, PEOple's Bank of China, Financial Support, RMB Exchange Rate, Monetary Policy, Onshore RMB Depreciation, RMB Appreciation (Photo by Reporter Peng Fei of Meike

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了