CICC:不同的“股票和债券Seesaw”不同的启示

作者:365bet体育 发布时间:2025-07-23 09:10

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! CICC触摸文本触摸/中国资本资产研究:李Zhao,杨xiaoqing

中国:不同的股票和债券索索,拥有的不同灵感

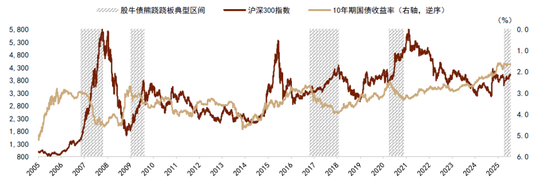

在4月份美国关税冲击降温之后,上海和深圳300人从底部弹跳14%,债券市场面临着相对压力,“股票和债券Seeesaw”的影响引起了市场的关注。

图1:与过去通常的“库存公牛和债券熊”相比,“股票债券seesaw”旋转是不同的,主要由流动性驱动,并且更接近“库存牛和债券平面”

资料来源:CICC研究部风

我们发现,股票和债券Seesaw与历史上的股票和债券有显着不同,因此市场的解释是不同的:

1)库存样式是不同的。普通股,牢固的债券,脆弱的股票,由增长期望的提高以及库存部门(例如自行车,制造业和消费)驱动,与经济增长密切相关,导致了增长,市场超过了小市场。在7月初进行“反逆变器”之前,这种股票增加的轮换主要是由银行股票和小型和微型市场以及市场发行的小型和小市场驱动的。在取消银行捐款后,股票指数的增长有限。

图2:在通常的“股票,公牛,债券,熊,望远镜”市场中,市场通常在市场上表现不佳,而在这一回合中,STBANK OCK和小型股票都在市场上发行。

资料来源:CICC研究部风

图3:排除银行后,A共享的总体上升趋势有限

注意:“所有a-share”索引基于上海和深圳的所有列出的A股目标N North和North Exchange,以及根据每个股票组成部分的循环市场的自由价值;同样,“银行”和“所有A共享(不包括银行)索引分别用于银行业的所有目标和所有目标,都可以与排除的银行共享,并权衡了自由流通的市场价值。

资料来源:CICC研究部风

2)股票和债券的表现不同。在过去的六个股票和债券seesaws的旋转中,上海和深圳300 Will每增加10%,平均与10年的国库债券利率一致。在这些股票的旋转中,增长了10%以上。尽管该债券的利率暂时增加,但仅同时增加了3BP。更准确的陈述不是说“牛牛和债券熊”,而是“库存公牛和债券平面”。

旋转各种股票和债券seesaws可能反映出股票和债券不是由增长预期驱动的,而是由流动性主导。实际上,frOM通货膨胀和房地产周期的观点,与股票,债券,债券的实际方向相反,它似乎是“熊,债券,公牛”的看来,表明增长期望并不是市场上的主要矛盾,但应从流动性的角度理解。

图4:GDP开发指数和70个城市的增长率较低

Pinagmulan:风,CICC研究部

自去年9月以来,宏流动性得到了显着提高,信用,财政豆类和社会资金的脉冲脉冲的增长均已被教导。

图5:信用脉冲带领中国股市大约6个月,激发了市场行动的能量

资料来源:风,彭博,Cicckawagaran研究

图6:财政脉冲导致中国股市大约6个月,表明市场行动的能量

资料来源:CICC研究部风

过去,Liquidi的交付Ty并不顺利(“再生财产法的流动性的变化”),很难有效地改变经济和股票市场行动的能源,因此宏观流动性已经减少了。但是,不幸的是,最近M1的显着增加表明,流动性的交付有所提高,宏流动性对市场的指南影响可能会增加。存款激活伴随着非银行存款的显着增加,从而为金融物业提供了支持。

图7:M1年度M1的增长率已在大约6个月的标称GDP增长率之前。在M1的消费点增加之后,它最终将变为增长的势头。

资料来源:CICC研究部风

图8:非银行存款的存款与股票市场绩效高度联系

资料来源:CICC研究部风

从转移率和保证金融资余额,股票的股票确实同时提高了 - 同时在宏观流动性中。 Seguro的散户投资者和资金分别支持小型股和银行业。同时,热门话题的主题通常是为了支持股票市场表现的。回顾债券市场,为了维持财务稳定,中央银行记录了DR007-OMO的利率的传播,该利率引导了长期利率,同时加速了债券债券供应和信贷供应,这使债券市场的流动性市场从宏观的流动性转移,债券市场受到压力。

图9:DR007-OMO利率在2025年的传播扩大了分阶段,金融机构的储蓄过多的利率达到了较低的历史,这反映了债券市场的严格流动性。

资料来源:CICC研究部风

因此,流动性的差异股票和债券的股票和债券的关键。与通常的股票和债券透视相比,由增长预期,流动驱动的股票和看到债券的人的风险偏低相比。一些投资者仅由于大量资金而增加股票分配,并且不会减少债券分配,从而限制了债券市场的负面影响。

我们认为,“非典型”股票和债券Seesaw不是市场的稳定状态。如果八月不包括宏的风险,并且风险偏好有进一步加强的空间,则市场可以转移到典型的股票和债券seesaw:在这种情况下,股票将增加并可以从银行,小型和微型市场,技术,劳动力和其他市场上传播。当前,悬挂Sengtechnology和高股息之间的升值差异处于相对较低的水平,而移动风格的几率也在增加。

图表10:Hang Seng Technology和高股息之间的赞赏差异在Rela低水平

资料来源:CICC研究部风

但是现在消除宏观的危险可能还为时过早:8月1日和8月12日是美国海外国家和中国关税期的截止日期。当前的市场预计将优化关税的观点,但实际上,特朗普的政策变量很高,4月初的“奖励关税”就是一个普遍的例子。我们建议我们在8月不包括关税的不确定性之前暂时维持财产的稳定分配,进行高股息和债券的过剩,并在实施关税不确定性后做出每个人的决定。

海外:美国债券供应的风险受到控制,真正的风险来自通货膨胀,海外的资产对潜在风险非常乐观:今年的市场更加担心美国债务在美国的上限后,美国的债券是迅速的融资。我们进行询问,并相信我们债券的风险下半年的pply有些受控(“大型资产2025H2 Outlook:弹性和新”):

尽管《大型美容法》已扩大了财政缺陷,但美国关税收入却大大增加,并且同时财政缺陷也减少了。我们预测,两个规则的净影响是Kakuthe US财政的比率将从今年的6.4%下降到约5.5%,并且债券释放压力将从2026年推迟。实际上,美国的月度数据已从财政缺陷转向检察官,对我们的判断的验证。

图11:关税收入改善了美国债务,每月财政收入在6月变得过高,减少了美国财政部要求的债务规模

资料来源:Haver,CICC研究系

由于债务上限在7月初解决了,因此TGA资金帐户的消费小于以前的债务上限危机,从而减少获得美国财政部债券和补充资金的规模。根据财政部本身宣布的计划,第三季度债券的释放速度有些慢,并且没有计划在短期内显着增加美国债券的供应。

图12:由于债务上限问题在7月初解决了,美国TGA帐户余额高于以前的债务上限水平,从而减少了债务释放的规模

资料来源:美联储,CICC研究部

图13:从5月宣布的债券发行计划来看,美国财政部没有计划大大增加美国对第三季度的债券的供应。

资料来源:美国财政部,CICC研究部

为了返回一步,即使美国债券的供应增加了,因为当时的美国银行系统储备仍然相对丰富,美联储可以使用SLR,SRF调整和其他工具来提高流动性。那里矿石,我们认为第三季度美国债券的债券不太可能对市场流动性和所有权趋势产生重大影响。真正的风险来源来自关税承担的通货膨胀的上升压力。

图14:美国银行的储量相对丰富,明显高于以前的“缺乏资金”的水平,这可以防止流动性紧张的压力

资料来源:Haver,CICC研究系

在上一季度,我们没有立即发现美国通货膨胀的反弹,因为许多关税都是中间产品和资本产品。这些类别的价格上涨正在慢慢发送到CPI。同时,它受CPI采样和统计方法的影响。从关税到CPI反弹的平均滞后时间为1-2季度。目前,通货膨胀的期望在过去几个月中抗拒通货膨胀率急剧下降,或者是线性推断的,从而最大程度地降低了通货膨胀的风险。

图15:美国通货膨胀期望最近降低了,或者可能在过去几个月中线性推断出低通胀,低估了通货膨胀的风险

资料来源:Haver,CICC研究系

我们的通货膨胀子模型已经开始获得关税驱动的通货膨胀的迹象:

图16:美国名义CPI拆分的月度增长率

资料来源:Haver,公司研究的Cicckagagigaran

图17:美国CPI核心增长率分为每月

资料来源:Haver,CICC研究系

除车辆以外的其他核心商品的每月增长率(占通货膨胀率的13%)从0.14%跃升至0.55%,高于预测模型。 Nahuhulwe在未来几个月内将在美国通货膨胀数据中更明显地关税。

图表18:核心商品通货膨胀不包括6月反弹的车辆可能会在一个月左右,反映了关税的影响

资料来源:彭博,中国研究部门研究

图19:美国进口商品的价格导致大约4个月的主要商品通货膨胀。由于进口价格不包括关税,因此轮换并不表示主要通货膨胀也会下降。

资料来源:美联储,CICC研究部

除了通货膨胀,高利率,财政支持的下降,政策不确定性的增加以及迅速削弱美国增长的风险也使人们引起人们的关注。我们仍然预测,经济不断变化可能是滞留或撤退。无论遇到什么情况,都会对诸如美国股票等危险物业施加压力。美国最近的股票市场设定了新的高点,这可能严重低估了上述宏风险。

资产分配建议:保持过多的高明端,黄金和中国债券,低股票和商品,中国股票和美国债券,并在八月份的关税观点后进行调整。

杜E为了显着改善流动性,我们认为提供中国股票的中期价值进一步改善,但是转移分配仍需要注意8月份的宏观事件,目前保持高股息和Chin Bondso的过度分配。如果可变的关税靴在八月到达,我们建议增加中国股票的分配,减少债券的分配,从高股息转变为风格的技术增长。如果关税的风险进一步上升,则债券和高股息将继续过分恢复,并且在财产价格得到充分调整后,股票分配将增加。

在海外所有者中,我们认为,美国股票和商品具有大量的散落和撤退风险,建议保持较低的分配。尽管美国方舟供应的风险降低了,但通货膨胀风险仍然存在,美国财政部的不确定性尤其很高。如果第二次通货膨胀已被推迟或美国经济大大拒绝,这是美国财政部10年利率的后代。不能确定下降以下4%以下。但另一方面,通货膨胀风险完全可能导致美联储降低了降低利率和利率的速度急剧上升。因此,我们对美国债务没有强烈的看法并保持标准调整。

在历史上黄金公牛市场的范围和持续时间相比,目前的黄金市场可能还不够,并且仍然可以处于黄金牛市的早期阶段。

图20:与黄金公牛历史市场的增加和持续时间相比,当前的黄金市场可能还不够,并且可能处于黄金市场的早期阶段。

资料来源:CICC研究部风

但是,由于迅速的短期增加,高于模型升值(“大资产2025H2Outlook:ResilienCE和之前”),最近的黄金价格调整也很正常。我们建议保持过多的黄金分配,贸易价值下降,注意长期分配的数量,而不会在未来1 - 2年内降低黄金超过40岁。可能性为$ 00。

图表21:黄金中心可能在未来10年内每盎司3,000-5,000美元

资料来源:风,彭博,哈弗,CICC研究部

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! CICC触摸文本触摸/中国资本资产研究:李Zhao,杨xiaoqing

中国:不同的股票和债券索索,拥有的不同灵感

在4月份美国关税冲击降温之后,上海和深圳300人从底部弹跳14%,债券市场面临着相对压力,“股票和债券Seeesaw”的影响引起了市场的关注。

图1:与过去通常的“库存公牛和债券熊”相比,“股票债券seesaw”旋转是不同的,主要由流动性驱动,并且更接近“库存牛和债券平面”

资料来源:CICC研究部风

我们发现,股票和债券Seesaw与历史上的股票和债券有显着不同,因此市场的解释是不同的:

1)库存样式是不同的。普通股,牢固的债券,脆弱的股票,由增长期望的提高以及库存部门(例如自行车,制造业和消费)驱动,与经济增长密切相关,导致了增长,市场超过了小市场。在7月初进行“反逆变器”之前,这种股票增加的轮换主要是由银行股票和小型和微型市场以及市场发行的小型和小市场驱动的。在取消银行捐款后,股票指数的增长有限。

图2:在通常的“股票,公牛,债券,熊,望远镜”市场中,市场通常在市场上表现不佳,而在这一回合中,STBANK OCK和小型股票都在市场上发行。

资料来源:CICC研究部风

图3:排除银行后,A共享的总体上升趋势有限

注意:“所有a-share”索引基于上海和深圳的所有列出的A股目标N North和North Exchange,以及根据每个股票组成部分的循环市场的自由价值;同样,“银行”和“所有A共享(不包括银行)索引分别用于银行业的所有目标和所有目标,都可以与排除的银行共享,并权衡了自由流通的市场价值。

资料来源:CICC研究部风

2)股票和债券的表现不同。在过去的六个股票和债券seesaws的旋转中,上海和深圳300 Will每增加10%,平均与10年的国库债券利率一致。在这些股票的旋转中,增长了10%以上。尽管该债券的利率暂时增加,但仅同时增加了3BP。更准确的陈述不是说“牛牛和债券熊”,而是“库存公牛和债券平面”。

旋转各种股票和债券seesaws可能反映出股票和债券不是由增长预期驱动的,而是由流动性主导。实际上,frOM通货膨胀和房地产周期的观点,与股票,债券,债券的实际方向相反,它似乎是“熊,债券,公牛”的看来,表明增长期望并不是市场上的主要矛盾,但应从流动性的角度理解。

图4:GDP开发指数和70个城市的增长率较低

Pinagmulan:风,CICC研究部

自去年9月以来,宏流动性得到了显着提高,信用,财政豆类和社会资金的脉冲脉冲的增长均已被教导。

图5:信用脉冲带领中国股市大约6个月,激发了市场行动的能量

资料来源:风,彭博,Cicckawagaran研究

图6:财政脉冲导致中国股市大约6个月,表明市场行动的能量

资料来源:CICC研究部风

过去,Liquidi的交付Ty并不顺利(“再生财产法的流动性的变化”),很难有效地改变经济和股票市场行动的能源,因此宏观流动性已经减少了。但是,不幸的是,最近M1的显着增加表明,流动性的交付有所提高,宏流动性对市场的指南影响可能会增加。存款激活伴随着非银行存款的显着增加,从而为金融物业提供了支持。

图7:M1年度M1的增长率已在大约6个月的标称GDP增长率之前。在M1的消费点增加之后,它最终将变为增长的势头。

资料来源:CICC研究部风

图8:非银行存款的存款与股票市场绩效高度联系

资料来源:CICC研究部风

从转移率和保证金融资余额,股票的股票确实同时提高了 - 同时在宏观流动性中。 Seguro的散户投资者和资金分别支持小型股和银行业。同时,热门话题的主题通常是为了支持股票市场表现的。回顾债券市场,为了维持财务稳定,中央银行记录了DR007-OMO的利率的传播,该利率引导了长期利率,同时加速了债券债券供应和信贷供应,这使债券市场的流动性市场从宏观的流动性转移,债券市场受到压力。

图9:DR007-OMO利率在2025年的传播扩大了分阶段,金融机构的储蓄过多的利率达到了较低的历史,这反映了债券市场的严格流动性。

资料来源:CICC研究部风

因此,流动性的差异股票和债券的股票和债券的关键。与通常的股票和债券透视相比,由增长预期,流动驱动的股票和看到债券的人的风险偏低相比。一些投资者仅由于大量资金而增加股票分配,并且不会减少债券分配,从而限制了债券市场的负面影响。

我们认为,“非典型”股票和债券Seesaw不是市场的稳定状态。如果八月不包括宏的风险,并且风险偏好有进一步加强的空间,则市场可以转移到典型的股票和债券seesaw:在这种情况下,股票将增加并可以从银行,小型和微型市场,技术,劳动力和其他市场上传播。当前,悬挂Sengtechnology和高股息之间的升值差异处于相对较低的水平,而移动风格的几率也在增加。

图表10:Hang Seng Technology和高股息之间的赞赏差异在Rela低水平

资料来源:CICC研究部风

但是现在消除宏观的危险可能还为时过早:8月1日和8月12日是美国海外国家和中国关税期的截止日期。当前的市场预计将优化关税的观点,但实际上,特朗普的政策变量很高,4月初的“奖励关税”就是一个普遍的例子。我们建议我们在8月不包括关税的不确定性之前暂时维持财产的稳定分配,进行高股息和债券的过剩,并在实施关税不确定性后做出每个人的决定。

海外:美国债券供应的风险受到控制,真正的风险来自通货膨胀,海外的资产对潜在风险非常乐观:今年的市场更加担心美国债务在美国的上限后,美国的债券是迅速的融资。我们进行询问,并相信我们债券的风险下半年的pply有些受控(“大型资产2025H2 Outlook:弹性和新”):

尽管《大型美容法》已扩大了财政缺陷,但美国关税收入却大大增加,并且同时财政缺陷也减少了。我们预测,两个规则的净影响是Kakuthe US财政的比率将从今年的6.4%下降到约5.5%,并且债券释放压力将从2026年推迟。实际上,美国的月度数据已从财政缺陷转向检察官,对我们的判断的验证。

图11:关税收入改善了美国债务,每月财政收入在6月变得过高,减少了美国财政部要求的债务规模

资料来源:Haver,CICC研究系

由于债务上限在7月初解决了,因此TGA资金帐户的消费小于以前的债务上限危机,从而减少获得美国财政部债券和补充资金的规模。根据财政部本身宣布的计划,第三季度债券的释放速度有些慢,并且没有计划在短期内显着增加美国债券的供应。

图12:由于债务上限问题在7月初解决了,美国TGA帐户余额高于以前的债务上限水平,从而减少了债务释放的规模

资料来源:美联储,CICC研究部

图13:从5月宣布的债券发行计划来看,美国财政部没有计划大大增加美国对第三季度的债券的供应。

资料来源:美国财政部,CICC研究部

为了返回一步,即使美国债券的供应增加了,因为当时的美国银行系统储备仍然相对丰富,美联储可以使用SLR,SRF调整和其他工具来提高流动性。那里矿石,我们认为第三季度美国债券的债券不太可能对市场流动性和所有权趋势产生重大影响。真正的风险来源来自关税承担的通货膨胀的上升压力。

图14:美国银行的储量相对丰富,明显高于以前的“缺乏资金”的水平,这可以防止流动性紧张的压力

资料来源:Haver,CICC研究系

在上一季度,我们没有立即发现美国通货膨胀的反弹,因为许多关税都是中间产品和资本产品。这些类别的价格上涨正在慢慢发送到CPI。同时,它受CPI采样和统计方法的影响。从关税到CPI反弹的平均滞后时间为1-2季度。目前,通货膨胀的期望在过去几个月中抗拒通货膨胀率急剧下降,或者是线性推断的,从而最大程度地降低了通货膨胀的风险。

图15:美国通货膨胀期望最近降低了,或者可能在过去几个月中线性推断出低通胀,低估了通货膨胀的风险

资料来源:Haver,CICC研究系

我们的通货膨胀子模型已经开始获得关税驱动的通货膨胀的迹象:

图16:美国名义CPI拆分的月度增长率

资料来源:Haver,公司研究的Cicckagagigaran

图17:美国CPI核心增长率分为每月

资料来源:Haver,CICC研究系

除车辆以外的其他核心商品的每月增长率(占通货膨胀率的13%)从0.14%跃升至0.55%,高于预测模型。 Nahuhulwe在未来几个月内将在美国通货膨胀数据中更明显地关税。

图表18:核心商品通货膨胀不包括6月反弹的车辆可能会在一个月左右,反映了关税的影响

资料来源:彭博,中国研究部门研究

图19:美国进口商品的价格导致大约4个月的主要商品通货膨胀。由于进口价格不包括关税,因此轮换并不表示主要通货膨胀也会下降。

资料来源:美联储,CICC研究部

除了通货膨胀,高利率,财政支持的下降,政策不确定性的增加以及迅速削弱美国增长的风险也使人们引起人们的关注。我们仍然预测,经济不断变化可能是滞留或撤退。无论遇到什么情况,都会对诸如美国股票等危险物业施加压力。美国最近的股票市场设定了新的高点,这可能严重低估了上述宏风险。

资产分配建议:保持过多的高明端,黄金和中国债券,低股票和商品,中国股票和美国债券,并在八月份的关税观点后进行调整。

杜E为了显着改善流动性,我们认为提供中国股票的中期价值进一步改善,但是转移分配仍需要注意8月份的宏观事件,目前保持高股息和Chin Bondso的过度分配。如果可变的关税靴在八月到达,我们建议增加中国股票的分配,减少债券的分配,从高股息转变为风格的技术增长。如果关税的风险进一步上升,则债券和高股息将继续过分恢复,并且在财产价格得到充分调整后,股票分配将增加。

在海外所有者中,我们认为,美国股票和商品具有大量的散落和撤退风险,建议保持较低的分配。尽管美国方舟供应的风险降低了,但通货膨胀风险仍然存在,美国财政部的不确定性尤其很高。如果第二次通货膨胀已被推迟或美国经济大大拒绝,这是美国财政部10年利率的后代。不能确定下降以下4%以下。但另一方面,通货膨胀风险完全可能导致美联储降低了降低利率和利率的速度急剧上升。因此,我们对美国债务没有强烈的看法并保持标准调整。

在历史上黄金公牛市场的范围和持续时间相比,目前的黄金市场可能还不够,并且仍然可以处于黄金牛市的早期阶段。

图20:与黄金公牛历史市场的增加和持续时间相比,当前的黄金市场可能还不够,并且可能处于黄金市场的早期阶段。

资料来源:CICC研究部风

但是,由于迅速的短期增加,高于模型升值(“大资产2025H2Outlook:ResilienCE和之前”),最近的黄金价格调整也很正常。我们建议保持过多的黄金分配,贸易价值下降,注意长期分配的数量,而不会在未来1 - 2年内降低黄金超过40岁。可能性为$ 00。

图表21:黄金中心可能在未来10年内每盎司3,000-5,000美元

资料来源:风,彭博,哈弗,CICC研究部

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 下一篇:没有了